方升研究:为产业发声——研究、评判产业载体

| 2019.11.28 14:30:09 | 阅读:2299 | 报告下载 |

在之前有关于《中国产业园区企业历程研究报告》内容介绍的文章中,都从不同角度和方面对苏州工业园区进行了解读,而今天我们来谈一谈苏州工业园区的投融资模式。

我们知道苏州工业园区作为国家级经济开发区的典范,从某种程度上说,在过去的二十多年里,苏州工业园区的投融资模式最重要的经验是由国资国企创造的。随着产业发展的不断完善与升级转型,国资国企在开发建设中发挥了融资服务和公共服务的支撑作用。同时也打造了大量优质资产,不断提升园区整体的投资环境,从而实现了各类社会资源、资金在园区内的优化配置。而苏州工业园区是国内第一个中外合作开发建设的园区,其投融资模式的形成与发展具有一定的特殊性。

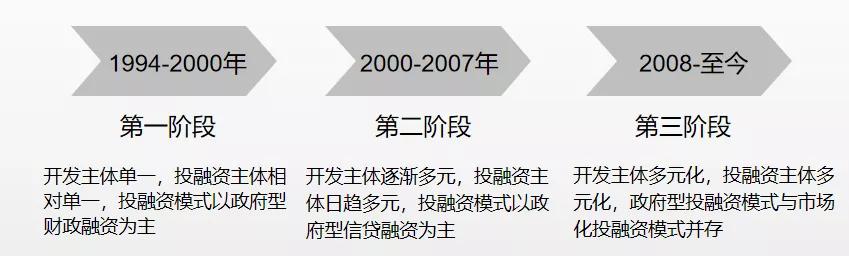

苏州工业园区投融资发展历程及特征

第一阶段(1994年—2000年):开发主体单一,投融资主体相对单一,投融资模式以政府型财政融资为主。

在《中国产业园区企业历程研究报告》中有详细提到,苏州工业园区是在中国对外开放大背景下设立的。作为国内第一个中外合作的开发区,苏州工业园区与国内其他开发区一样,成立了管委会和开发公司。中国和新加坡双方达成协议,由新方控股的合资公司苏州工业园区开发集团(以下简称“CSSD”)负责园区首期基础设施的开发建设,中方主要负责规划区域内的动拆迁和行政管理工作。

尽管是国家战略,苏州工业园区从一开始就面临“有政策、无资金”的局面。在借鉴新加坡经验的基础上,园区制订了科学合理的建设规划,但对完整的投融资体制和融资平台却没有较为成熟的考虑。园区初期的开发主要是依靠苏州地方政府的财政投入和新加坡方面的投入。

1996年3月,部分央企入股中方财团,CSSD注册资本从5000万美金增至1亿美元,新方财团持股65%,中方财团持股35%。由于首期基础设施开发建设工程浩大,资金缺口巨大,尤其在1997年东南亚金融危机时,适逢园区开发规模最大的一年,当年开发投资达10亿元,CSSD面临庞大的支付压力。

但与其他开发区不同的是,苏州工业园区的投资主体包括苏州地方政府与新加坡两方面。中方的投融资模式主要是依靠地方政府财政性融资。新加坡合作开发建设苏州工业园区主要以盈利为导向,投融资主要以CSSD为主体,采用银行信贷的融资方式。新方同时还邀请有实力的财团共同开发园区,如新加坡胜宝旺工程负责发电站、自来水和污水处理工程,吉宝工程负责发电厂和煤气工程等。

但由于巨额的财务费用、高额的还款利息及人力成本等因素,CSSD一再亏损,1997年底贷款规模为25.5亿元,资产负债率为84%;1998年、1999年贷款规模为26.5亿元,负债率达90%。新方对园区的盈利预期逐渐悲观,对持续投入资金也保持谨慎。因此,这一阶段“资金”成为园区开发建设最大的瓶颈,导致首期基础设施的开发进程比较缓慢,70平方公里的规划面积,截至2000年仅完成了金鸡湖以西的8平方公里。

就此,1999年中新工作委员会就园区发展签署谅解备忘录,CSSD将从2001年1月1日开始调整股比,中方将持股65%,新方持股35%。至于这场转股风波背后究竟是何缘由,我们将在《中国产业园区企业历程研究报告》中详细进行分析。当然,转股事件之后,也意味着园区接下来的开发建设将在中方的主导下进行。

第二阶段(2001年—2007年):开发主体逐渐多元,投融资主体日趋多元,投融资模式以政府型信贷融资为主。

2001年,中新双方股比调整之后,新方财团由新加坡政府控股公司、有实力的私人有限公司和一些世界著名跨国公司联合组成。苏州工业园区股份有限公司(中方财团)是由中央、省、市14家国有大企业组建的股份制公司,是园区的中方投资主体之一,是中新苏州工业园区开发集团股份有限公司(CSSD)的控股大股东。

园区进入了以中方为主导的开发阶段,中方全面负责园区的开发建设,新方则转向提供人员培训等辅助职能。从2001年开始,园区开始进入二、三区基础设施开发阶段。同年,国家土地政策发生变化,国务院发布《关于加强国有土地资产管理的通知》,明确规定商业、旅游、娱乐、商品住宅4类经营性用地一律实行土地使用权招标、拍卖和挂牌出让。

为进一步提高开发效率,中方决定再成立一个国有独资公司作为园区第二、三期基础设施主要的开发主体,而CSSD 主要负责中新科技城、经营性载体(厂房)等项目的土地一级开发和二级开发。至于为什么在启动二、三区建设后,各大国有独资公司担当重任,而CSSD反而退居二线,这其中与苏州市政府心态的转变有直接关系,我们也会在《中国产业园区企业历程研究报告》中详细进行解读。

2000年12月,承担二、三区开发重任的苏州工业园区地产经营管理公司成立,并下设苏州工业园区土地储备中心。公司成立之初的主要职能是承担园区建设资金筹集和基础设施开发主体,其定位与传统的开发公司定位基本一致。然而,巨大的资金“瓶颈”摆在面前,二、三区开发建设除了土地一级开发,还包括土地的二级开发,包括产业园区、厂房、公共服务配套等功能性载体的开发建设。

此外,出于产业发展的考虑,中方还需承担招商引资等职责。接过开发建设的重任之后,地产公司与国家开发银行进行深度合作,积极推进“开发性金融”在园区的创新实践,从2000年到2006年,国家开发银行先后向园区承诺了4期贷款,实施了金鸡湖环境治理、园区二、三区基础设施建设、独墅湖桥隧等一系列重要工程。累计承诺额194.11亿元,累计发放额134.5亿元,占到园区基础设施建设累计投资的三分之一。

伴随着园区相关功能性载体开发的完成,以及城市功能的逐步完善,许多国企在完成“行政任务”之后开始积极探索自身的可持续发展,不断拓展新的业务,以谋取更加长期和稳定的利润来源。国企开始逐步成为投融资的市场主体,园区投融资主体逐步多元化。这一阶段,园区投融资模式逐渐从第一阶段的财政性融资转向政府信贷融资。这里的“政府”是指代表政府的地产经营管理公司等投融资平台和项目实施主体,它们由政府出资组建,代表政府承担园区建设的融资、建设和还贷责任。

伴随园区逐步进入功能性开发阶段,园区投融资主体逐步多元化,市场化的投融资模式逐步介入园区各类项目的开发、建设和运营。

第三阶段:(2009—至今)开发主体多元化,投融资主体多元化,政府型投融资模式与市场化投融资模式并存。

苏州工业园区经过近20年的开发建设,其基础设施、产业载体、城市功能配套等一系列重大任务相继完成,形态开发趋于尾声,功能开发日益完善,逐步进入“后开发时代”,发展格局逐渐从工业化主导转向城市化主导,发展重点随之转向优化产业布局、发展主导产业、加快城市崛起的第三阶段。

全球金融危机后,苏州园区开始加强转型发展的力度,提出要加快从外向型经济向创新性经济转型,从工业经济向服务型经济转型的步伐。而在这期间,产业结构也发生了多次调整和变化,我们会在《中国产业园区企业历程研究报告》产业发展的章节详细进行阐述。

园区的国资国企在基本完成开发建设的行政任务之后,也面临朝市场化方向转型,其发展方向不仅要提升自身的市场地位,更要成为支撑园区产业发展的重要组成部分。在此背景下,整个市场投融资的主体逐渐转变为支撑园区产业发展的各类企业,投融资模式也逐渐转向更加市场化的模式。从突破地区资源瓶颈、推进产业结构调整、提升国企市场竞争力以及更好满足区域新型城镇化市场需求等方面出发,园区加快实施“走出去”战略的步伐。

当然《中国产业园区企业历程研究报告》向我们提供了最宝贵的经验就是,当园区发展过渡到产业升级、城市崛起阶段时,投融资主体需要更趋多元化,投融资模式也更趋市场化。但在一些大型载体项目和产业项目的投融资上,政府融资平台仍然发挥着重要作用。

版权所有©上海栎棣信息科技有限公司

Copyright©2018 CIPC Co, Ltd. All rights reserved